個人 再生 住宅 ローン 滞納

- 住宅ローン滞納後に住宅ローンに巻き戻しをした場合、滞納分含めての住宅ローン返済方法は? | 借金問題を解決するための相談所

- 滞納による住宅差し押えや競売は個人再生で中止できる? - 教えて!個人再生

- 個人再生と住宅ローン特例 | 法律事務所ホームワン

- 個人再生での住宅ローン特則とは?滞納があっても大丈夫?

住宅ローンの返済が滞り、保証会社が代わりに返済し(これを「代位弁済」といいます)6ヵ月間を経過してしまっている場合には、住宅ローン条項を利用することはできません。 住宅ローンを延滞している場合、住宅ローン条項を利用するためには、保証会社に代位弁済される前、もしくは代位弁済後6ヵ月間を経過していない間に民事再生を申し立てる必要があります。また、民事再生の申立までに相当の準備期間が必要であることから、代位弁済が実行されてしまった場合には、早急に弁護士に相談することをおすすめします。 さらに、民事再生では、住宅ローンおよび大幅に減額された住宅ローン以外の借金を、再生計画にしたがい、継続的に支払っていくことができる可能性があることが必要です(これを「履行可能性」といいます)。そのため、実務上は、住宅ローンが滞納したままだと、継続的に支払を続けられる可能性がない、と判断されてしまう危険性が非常に強いので、申立をするまでに住宅ローンの滞納は解消しておくことが望ましいといえます。 民事再生のよくある質問一覧に戻る

住宅ローン滞納後に住宅ローンに巻き戻しをした場合、滞納分含めての住宅ローン返済方法は? | 借金問題を解決するための相談所

滞納による住宅差し押えや競売は個人再生で中止できる? - 教えて!個人再生

個人再生と住宅ローン特例 | 法律事務所ホームワン

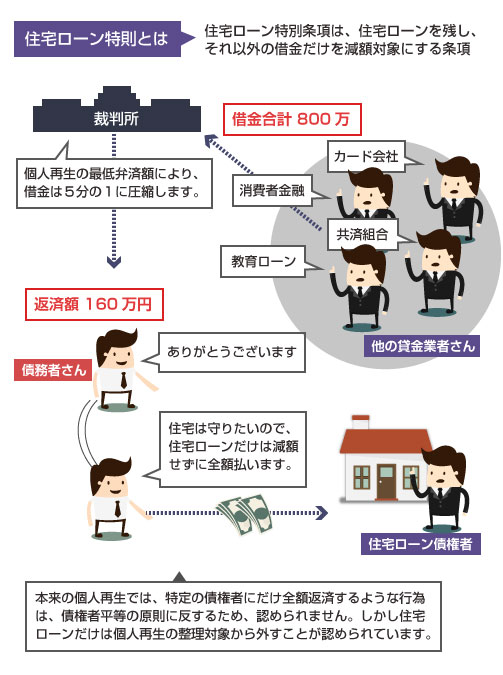

個人再生での住宅ローン特則とは?滞納があっても大丈夫?

借金の返済が遅れている場合に個人再生手続きを利用することができるのかを知りましょう。 個人再生は 借金の返済が遅れている場合でも利用できる 住宅ローン特別条項を利用するのであれば住宅ローンの 滞納6ヶ月以内 に対応をする 目次 【Cross Talk】借金返済が遅れはじめた!個人再生は間に合うのか? 住宅ローンを利用して自宅を買ったのですが、残業代が出なくなったり給与が下がったりで返済が上手くできなくなってしまいました。 借金をして支払いを継続してきたのですが、ついにあらたな借入ができなくなってしまい、返済が遅れ始めました。こうなると個人再生はできなくなってしまいますか? 返済に遅れが生じていても個人再生自体はできます。 ただし住宅ローンを維持するための住宅ローン特別条項を利用したいのであれば、滞納6ヶ月以内に手続きを開始する必要があります。 住宅ローンを利用して自宅を購入した人が、自宅を維持して債務整理をできる方法が「個人再生」です。 借金の返済が遅れている場合でも利用はできるのですが、住宅を維持しての個人再生をするにあたっては、住宅ローンの遅れは6ヶ月以内でなければできません。 なるべくはやく法律相談などの行動にうつることが推奨されます。 個人再生はそもそもどんなケースで使うのか 個人再生は債務整理の中でも使う場面が限られている手続き 主に、自己破産をすると資格を使った仕事ができない場合や、住宅ローンを利用している場合で住宅に住み続けたい場合に利用することが多い 債務整理の中でも自己破産はちょっと嫌だけど、任意整理よりも減額できる個人再生したいと思っています。 自己破産はどうしても嫌がる人が多いのですが、個人再生を利用するのが有効なケースは限られています。 どんな場合ですか? 任意整理ができない金額の債務がある場合に、自己破産をすると資格を使って仕事ができなくなる場合、住宅ローンを利用していて住宅を手放したく場合です。 自己破産をすると資格を使って仕事ができなくなる場合にはなぜ個人再生がいいのですか? 自己破産をするために仕事をやめるというのは、生活をやり直すという観点からは本末転倒です。ですが、任意整理で支払えない金額の債務がある場合には任意整理ができません。 個人再生は自己破産と同じく裁判所を利用する手続きですが、個人再生をしても資格の制限にかかりません。そのため資格で仕事をしている方については利用する価値があります。 なるほど。 それでは後者の住宅ローンを利用していて住宅を手放したくない場合にはどうして利用するのですか?

- 個人再生での住宅ローン特則とは?滞納があっても大丈夫?

- 個人再生 住宅ローン 滞納

- 借金が住宅ローンだけでも個人再生はできる? - 教えて!個人再生

- ソフトバンク「下取りプログラム」の適用条件と申し込み方法を解説 - おすすめスマホを徹底比較レビュー!くろねこのみみ

- ロキソニンパップ100mgの基本情報(作用・副作用・飲み合わせ・添付文書)【QLifeお薬検索】