老後 資金 5000 万 円 独身

- うさぎ さん p 丸番摊

- 「麻生太郎 安倍晋三 親戚」の検索結果 - Yahoo!ニュース

- ゼ ビ アックス ローション 効果

- 老後資金 5000万円 独身

- 夫より義父を愛して

- 老後5000万円問題対策室|老後積立シミュレーションで投資を考える

- イスの偉大なる種族 – ひみずなく

肺がん末期の症状が出たらどういった準備をすればいい? 肺がんが末期の状態になると、残念ながら積極的な治療は難しくなります。しかし、末期になれば症状が強くなっていきますので、治療の必要も増えてきます。つまり、がんを排除するための治療ができなくても、症状を和らげる治療(緩和治療)の出番が多くなります。 がんの症状が強くなると、患者さんもその家族も不安が強くなってくることでしょう。 実はこの不安こそが非常に重要な問題です。人間は不安が強いと苦痛を感じやすくなりますので、末期の状態では特に不安を取るように配慮する必要があります。 それでは実際にどんなことに気をつければ良いのでしょうか? 不安を取る方法は個人個人で違うので一概には言えませんが、いつもと同じように生活することが最も望ましいです。いつもと同じ、不安の少ない生活を送るために、患者本人と家族と医療者が協力しあって、過ごしたい時間を作ることが大切です。 それでも不安が大きい場合も多いです。どうしても不安が強いときには、不安を取るような薬を使うことも大切になります。 薬が必要なほど不安が強い状況になると簡単にはバランスが取れません。治療が難しくなってきたときに有用なのが、医師や看護師で形成された緩和医療チームです。緩和医療チームをうまく利用して、症状のある中でも自分らしく過ごす時間を確保してください。

うさぎ さん p 丸番摊

直近 開催日 2020年7月8日(水) 19時~ *所要時間60分程度の 無料オンラインセミナーです。 セミナーのお申込みはこちら 公式LINEアカウントで 情報発信中! アニメでわかる!おかねの教科書 QRコードを読み取り 友だち追加ボタンをタップ

「麻生太郎 安倍晋三 親戚」の検索結果 - Yahoo!ニュース

このあと、私は洗濯機を使って脱水して、部屋干ししました。漂白以外に期待していた消臭効果もばっちり!靴を頬にスリスリできるくらい無臭になりましたよ。 まとめ 今回は白い布製スニーカーなどより汚れが目立ちにくい靴ではありましたが、オキシクリーンでつけ置きするだけでほとんどの汚れが浮き上がり、軽くこすっただけでピカピカになったのはうれしかったです! 靴の洗濯はこれまで、靴用クレンザーや靴用ブラシなどをわざわざ購入するのが面倒で、しかも靴を洗う行為自体が手間で仕方なかったのですが、これでまたひとつ家事のハードルが下がりました。「次の靴、カモン♪」です! 便利に物件を探すなら ニフティ不動産アプリ 部屋を借りる!賃貸版はこちら 住宅を買う!購入版はこちら

ゼ ビ アックス ローション 効果

- メルセデスベンツ e class avantgarde english

- 「進研ゼミのお母さんが可愛い」と『Twitter』などで評判に 作者もブログでコメント (2014年2月3日) - エキサイトニュース

- 三国志13 兵士の増やし方

- 腹部膨満感 ガス抜き

- ワンセグ非搭載スマホでテレビを見る4つの方法 おすすめのアプリやチューナーも紹介|TIME&SPACE by KDDI

- Ultimate windows tweaker 日本語 化 code

- 2015 wbsc u 18 ワールドカップ game

- 親知らず 4 本 抜歯 腫れ

老後資金 5000万円 独身

正義の味方アンパンマンも、楽しそうなアンパンマンワールドの住人もそれぞれに過去や秘密を抱えているものです。 秘密を知った上でアニメを見てみるとこれまでと違った大人のアンパンマンとして楽しめるかもしれません。

夫より義父を愛して

老後5000万円問題対策室|老後積立シミュレーションで投資を考える

イスの偉大なる種族 – ひみずなく

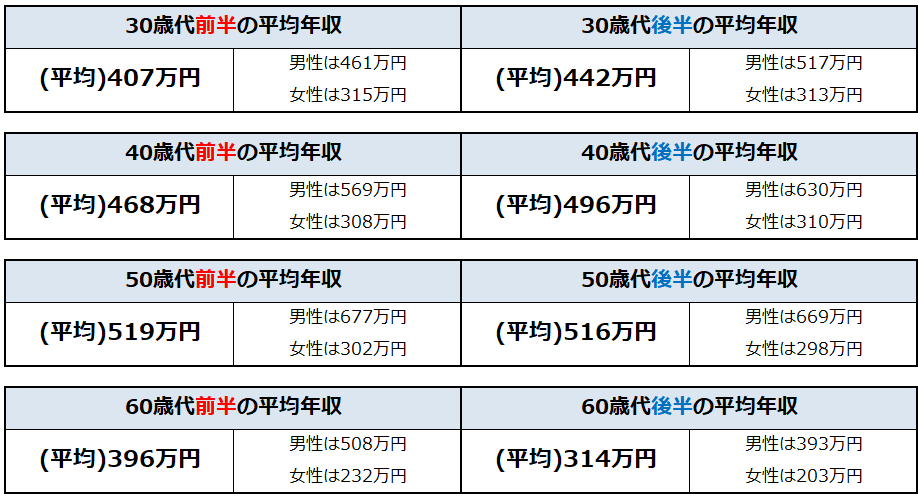

001%と⾔われており、100万円を預けても 1年間で10円しか増えません。これでは何年預けたとしても、お金は増えていきません。 世の中の仕組みを理解し、 お金の預け先を変えるだけで、 毎月の積立額を大幅に減らす事が可能です! まずは、年利の違いだけでどのくらい⽉々の積⽴額が変わるかをシミュレーションしてみましょう! ⽼後に向けた積⽴シミュレーション 【積⽴シミュレーションでは こんなことが分かります】 同じ⽬標⾦額・積⽴期間の場合、年利の違いによる毎⽉の積⽴額の⽐較 同じ⽬標⾦額・年利の場合、何歳から積⽴を始めるかによる毎⽉の積⽴額の⽐較 同じ積⽴期間・年利の場合、⽬標額の違いによる毎⽉の積⽴額の⽐較 パターン1 パターン2 パターン3 ⽬標⾦額 万円 積⽴期間 年間 利回り(年率)%%% 計算する パターン1 毎⽉積⽴⾦額 パターン2 毎⽉積⽴⾦額 パターン3 毎⽉積⽴⾦額 毎月必要額はわかったけど…。 こんな不安ありませんか? 毎⽉⽣活費でパツパツで貯⾦も できていないけど捻出できるかな… 投資って負けるイメージがあり怖い 具体的に何をすればいいか わからない そんな状況でも⼤丈夫です! ご安⼼ください! 専門の知識を持ったファイナンシャルプランナーが、 あなたの不安を解決します! お金のプロが、あなたの老後を分析し、 あなたに合った運用方法を見つけます! アーリークロスでは、あなたの目的に合わせた資産を分析し、 保険、証券、不動産といった様々な運用方法の中から あなたに合った最適な方法を見つけていきます! 保 険 証 券 不動産 OUR MIND. 2022年から、高校の家庭科で投資信託についての授業がスタートします。 資産運用は限られた人だけがやる時代から、万人に必要となる時代となりました。 投資には時間が必要です。まずは、運用する目的と必要額を明確にし、 それに合わせた計画を立てる必要があります。 まずは相談する事から始めてみてください。 受講 無料 60分で投資が分かる! オンラインセミナー開催中 2022年4月、高校家庭科の授業で「投資」の勉強が始まります! 今の資産を守るため、将来の資産を増やすため、子どもたちの為にも、 まさに今、知識をアップデートする必要があります。 今から投資を始めてみたい、将来子どもに教えられるように勉強したい という方向けのセミナーです。 セミナー内での商品の勧誘等は一切ございませんので安心してご参加ください こんな人におススメ 老後について漠然とした不安を 抱いている 将来のためにいくら準備する必要が あるのか知りたい これからお金の勉強を始めたい 何から始めていいかわからない お金を増やしたい 今やっているものが正しいかどうか 分析したい セミナーで分かること 年金問題から考える老後不足資金は 5000万円 本当にお金に働いてもらうとは 成功例から見る、資産運用の大原則 投資で失敗する3つの理由 みんなは何から始めている?

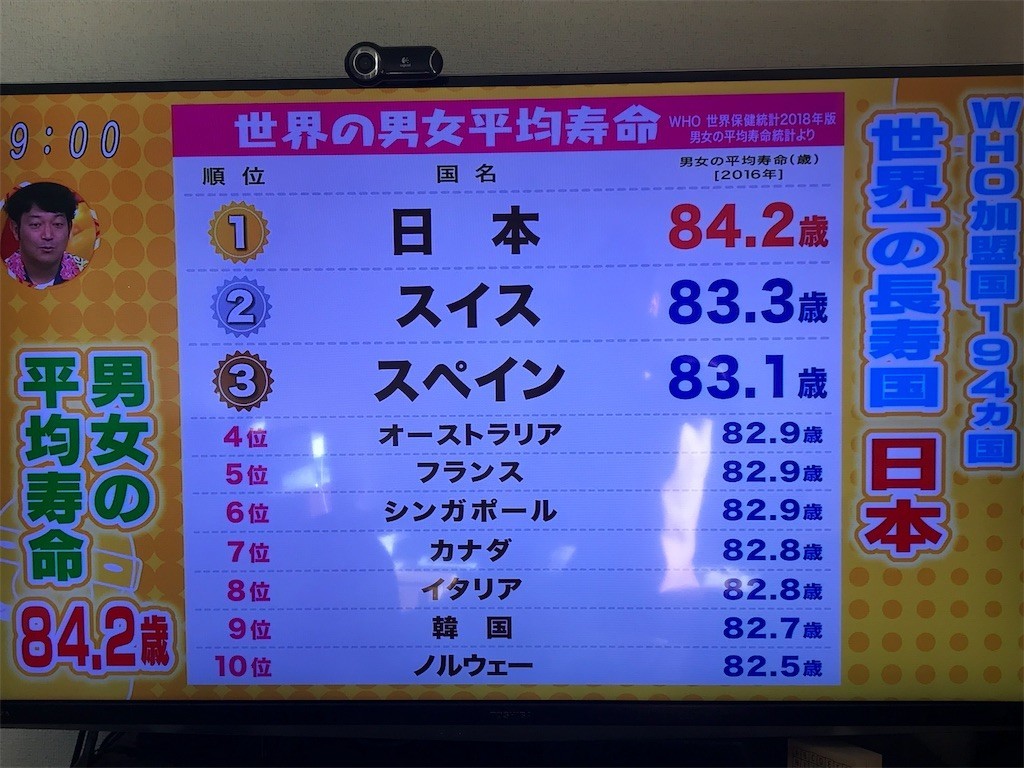

⽼後2, 000万円問題の 真実とは… 老後2, 000万円問題とは? 老後は25年間で考える! ⽼後 = 65歳(年⾦開始年齢) ー 90歳(平均寿命※) までの25年間 と定義しています。 ⽇本⼈⼥性の平均寿命は87歳ですが、 今の現役世代が65歳を迎える頃には 平均寿命が90歳まで伸びていると仮定 老後必要資金は9, 000万円 豊かな⽼後⽣活を送るためには 毎⽉平均30万円必要 と⾔われています。 (総務省統計局発表) ⽼後25年(300⽉)×30万円= 9, 000万円 この9000万円を公的年⾦制度と 将来の備えとして 準備しておく必要があります。 25年間でもらえる年金は6, 400万 → 個々⼈で加⼊している年⾦制度の 種類・組み合わせによって ⾦額は変わります。 例)夫が会社員、妻が専業主婦の場合 夫:厚⽣年⾦、 妻:国⺠年⾦となるため、現状の受給額の平均は ⽉22万円 年⾦の受給額は、 ⽼後25年(300⽉)× 22万円 = 6, 600万円 必要資⾦9, 000万円 ー 6, 600万円 = 2, 400万円 この2, 400万円の不⾜分を将来の 備えとして補わなければならない。 これが⽼後2, 000万問題の真実です。 ⽼後2, 000万円問題は、 実は「⽼後5, 000万円問題」!? 年⾦って「もらえない可能性がある」とよく⽿にするけど、 本当にもらえるの? → もらえなくなることはありませんが、 今後受給額が減ることが予想されます。 【年⾦制度の仕組み】 現役世代から年⾦受給世代に 仕送りする仕組み 少⼦⾼齢化が進み現役世代の数が 現在の2/3になる予想 純粋に同じ⽐率で受給額を減らすと、 受給額予想は 4, 000万円程度 となります。 必要資⾦9, 000万円 ー 4, 000万円 = 5, 000万円 今後の⽇本の情勢を加味すると、 ⽼後2, 000万円問題は、 実は「⽼後5, 000万円問題」となるのです。 退職⾦や不動産などの⾦融資産がない場合 2, 000万円も5, 000万円も 本当に準備できるの…? 何から始めればいいんだろう? 老後のために 今やるべきポイントはこの2つ! POINT 1. 自分自身がいくら不足するのかを 明確にする POINT 2. 自分に合った運用方法を実践する ⽼後の不⾜額は どうやって貯める? ほとんどの⽅がお⾦を貯める⽅法として思いつくのは「貯⾦」だと思います。 しかし、近年では普通預⾦の年利は0.